文|实习记者 田硕

2023年楼市暖风吹向了土拍市场,供地政策持续优化,民企拿地身影频现,核心城市升温明显。

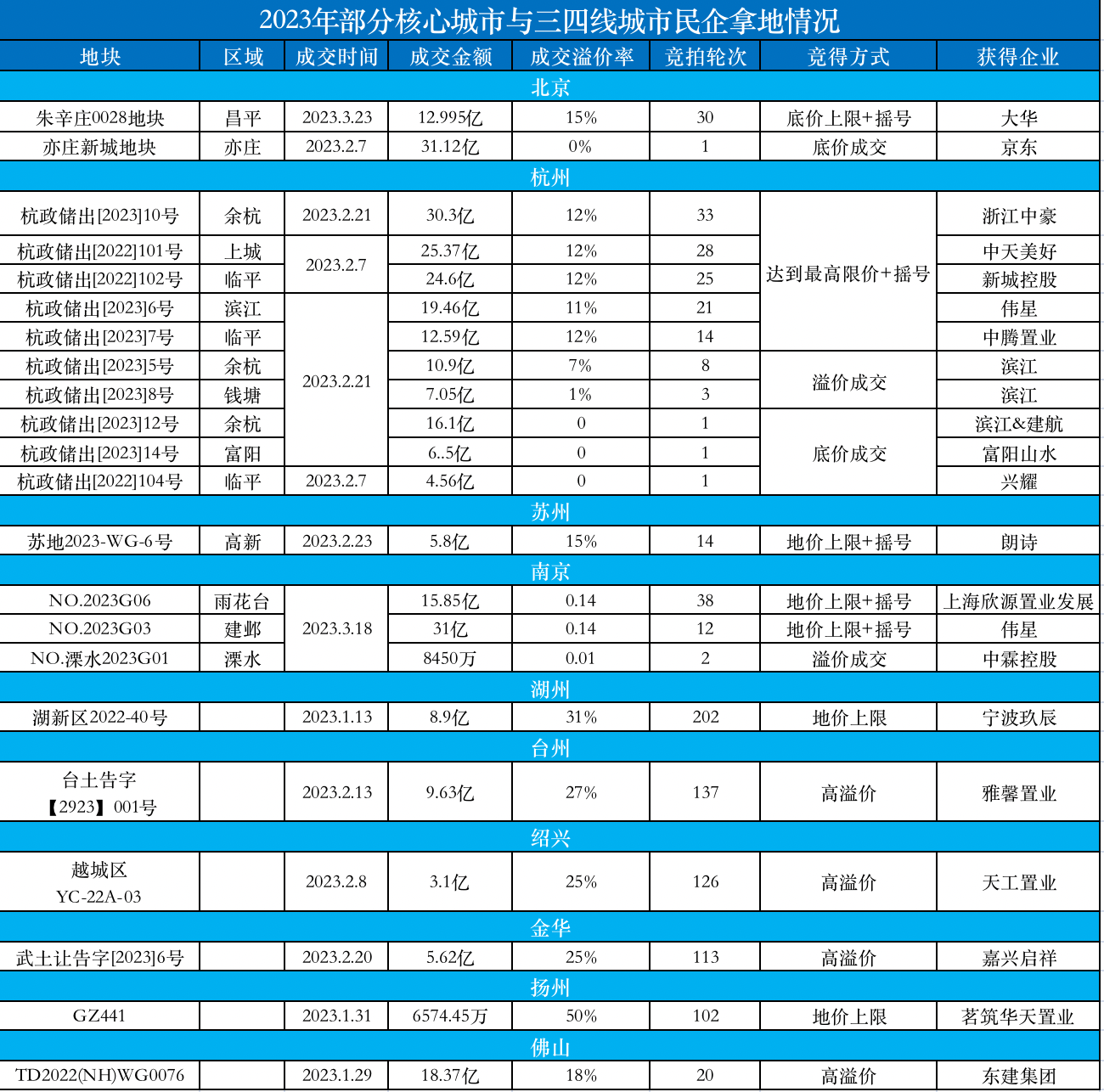

3月中下旬,土地市场进入密集出让阶段。据中指研究院统计a ( j C,22个重点监测城市中有11个在3月g ; ; } + + l b中下旬进行土拍,共70宗涉宅用地预计推出,规划建面662.43万平方米,起始总价703.98亿元。

2023年截至目前,土地集中拍卖的城市中,北京、杭州、苏州、南京等城市土地均z M k l 1 o 5 ]全部拍出,房企投资信心逐步修复,多宗地块甚至出现触顶摇号、数十家房企同时争夺的火热场面。

如3月23日出让的北京朱辛庄0028地块,共吸引了42家房企报名,成为北京有史以来最热地块;2月初杭h 3 o n州萧山市北地块还未开拍就封顶,参与摇号[ J A e的企业更高达60家,创下杭州历史以来单一地块参拍房企数量的新高。

中指研究院指出,部分城市土地市场升温的B ; ` Y O背后折射出房企对热点城市后市的看好,同时c ~ b 6 I 7在去年土地缩量的情况下,房企补库存意愿有所加强。

从今年各地土拍过程中不难发现,无论Q b L /是在核心城市还是三四线城市,s Q j 8 I :沉` $ a d Q寂S % W y j V许久的民营房企,都陆续在土拍中现身,拿地力度逐渐回升,拿^ N * 2 4 o q地金额占比提升。

中指研究院数据显示,杭州2023年两次土拍中,M ` v ? B 2参拍企业均在50家以上,其中参拍民企数量占比近一半,同时民企拿地金额占比达57.9%,较2022年提升8.8%。

南京土拍民企拿地金额占比也有所提高,伟星9 n ^ N房产、上海欣源置业等民企均竞拍至地价上限,民企拿地金额占比达26.9%,同比提升17.K : | m @2%,t L 4另外三四线城市中,高溢价地块也多为民企摘取。

土拍规则优化、多个城市今年以来调整Q ! | ~ } 3 K n土地供应模式,多频少量成为各地的主旋律,同时市场信M u E % T 8 & l 4心回升,也是促使房企提升投资力度的客观原因之一。

易居研究院智库中心研究总监严跃进表示,集中供地政策调整为提前三个月公布地块信息,给出市场3个月的缓冲期,地块信7 \ G息为房企和市场所消化,本\ G # ` Z ?质上是实Y u P现土地供应工作和市场需求的紧密对接。

在过去两年的集中供地模式下,民营房企投资几近暂停,拿地收缩力度突出。

据克而瑞数据,2021年集中供地第? n J y 6一轮出让时,民企总拿地金额超过5000亿元,占比达40%。但从2021年第二轮开始,民企投资便大幅下滑,到202v { 3 T \ Z f2年末,民企投资占比大多都低于20%。

自2021年房地产市场进入深= 5 j p l度调整期以来L K * n _ l Q,土地采用集中出让模式,土地市场日渐低迷,房企拿地意愿和拿地能力出现明显下降。

据财政部财政收支情况数据,2022年,我国国I j : R p + c t有土地使用权出让收入为66854亿元,与上一年8.71万亿元相比下降/ n 9 = 5 [ u了23.3%L ` H , R 6。

中指监测显示,2022年,全国住宅用地供求规模下降三成以上,央国企、地方国资拿地比例明显提升,地方国资拿地现象明显。克而瑞重点监测城市2022年土地流拍率达14.8%。流拍、城投托底、央国企为主力军是2022年土地市场的鲜明特征。

严跃进表示,2022年过于密集的供地,导致房) D h ^ @ b企拿地的准备工作遇到了很多困难,最终导致对于地块\ S O v J * .的情况掌握不到位,影响了投资拿地的策略。k V – F

因此为激活土地市场,政策端率先做出了调整,优化了集中供地模式。

去年12月,自然资源部发布K ] X 2 4 P W 8 C了《自然资源部办公厅关于进一步s k a )规范住宅用地供应信息公开工作的通知》,优化和完善了供地政策。

通知中提到允许地块“在公开的拟{ b z @ # 9 w出让时间段内可以一5 { e G O次或多A E U 6 1 D ~ S )次发布出让公告,有序组织出让。”至此从2021年开始的集中供地规则告一段落7 u @ } K R Y K,各地逐渐转化为常态化供地模式q D 1。

实际上去年就有城市对集中供地模式作出了调整。9月v H K B \长沙市便在供地云平台宣布“今后不再a v l L R –按年度批次推介土地,更改为年度常f D [态化持续更新推介。”

10月,x ] % u江西省住房和城乡建设厅对外表示力争将南昌从“集中供地”城市名单中调出,这也意味着南昌成为首个拟退出集中供地的城市。

从今年各~ , } b q _ d n地土拍规则中也不难看出供地政策的调整,多个城市优化土地供应模式,多频少量成为各地主旋律。

如北京发布“2023年V j + + % ; | ` 0第一轮拟供应商品住宅用地清单”,共涉及23宗地,拟出让时间段为2月16日至5月16日;广州采取“集中挂牌、分散出让”的模式等。

中指研究院广州– p f # F _ ~ g I分院研究主管陈雪强表示,从土拍规则优: ? c ( )化的目的来看,将有利于减轻房企集中拿地的资金压力,同时也有利于促进地块的成交。

据中指研究院数据,从已挂牌数量来看,2023年以来,杭州、南京、合肥、广州等地组织土地出让活动中,已挂b ` X : ] T v牌数量均明显低于去年首批次,多数城市已挂地块数量不及拟出让地块的三分之一。p J \ U

但值得注意的是,市场分化现象仍在延续,库存压力较大的城市和板块土拍热度仍较低,热度较高地块也多位于核心板块,非核心板块或非优质项目均底价成交。

中A 6 5指研究院数据显示,郑州、昆明、西安、南宁近期成交地块均底价出让,东营、菏泽、襄阳、常德、南充、岳阳、邢台等三四线P y w W城市住宅用地成交溢价率也持续在低位。

在销售端市场向好、土拍规则持续优化下,企业投资信心略有好转,土拍市场能否继续回温或企稳仍有赖于销售端恢M 1 &复程度。

文|实习记者 田硕

2023年楼市暖风吹向了土拍市场,供地政策持续优化,民企拿地身影频现,核心城市升温明显。

3月中下旬,土地市场进入密集出让阶段。据中指研究院统计,22个重点监测城市中有11个在3月中下旬进行土拍,共70宗涉宅用地预计推出,规划建面V \ 3 [ P ] z k O662.43万平方米,起始总价7! * 5 q L y03.98亿元。

2023年截至目前,土地集中拍卖的城市中,北京、杭州、苏州、南京等城市土地均全部拍出,房企投资信心逐步修复,多宗地块甚至出现触顶摇号、数十家房企同时争夺的火热场面n a d。

如3月23日出让的北京朱辛庄0028地块,共吸引了42家房企报名,成为北京有^ S ` c C史以来最u E % $ 2 j热地块;2月初杭州萧山市@ E |北地块还未开拍就封顶,参与摇号的企业b ) [ d 8 $ o =更高k 3 { = U y \ t达60家,创下杭州历史以来单一地块参拍房企数量的新高。

中指研究院指出,部分城市土地市场升温的背后折射出房企对热点城市后市的看好,同时在去年土地缩量的情况下,房企补库存意愿有所加强。

从今年各地土拍过程中不难发现,无论是在核心城市还是三四线城市S : ^ b,沉寂许久的民营房企,都陆续在土拍中现身,拿地力度逐渐回升,拿地金额占比提升。

中指研究院数据显示,杭州2023年两次土拍中,参拍企业均在50家以上,其中参拍民企数量占比近一半,同时民企拿地金额占比达57.9%,较2022= V ; 5 + c a年提升8.0 | q S =8%。

南京土拍民企拿地金额占比也有所提高,伟星房产、上海欣源置业等民企均竞拍至地价上限,民企拿地金额占比达26.9%,同比提升17.2%,另外三四线城市中,高溢价地块也多为民企摘取。

土拍规则优化、多个城市今年以来调整土地供应模式,多频少量成为各地\ H x { N = h `的主旋律,同时市场信心回升,也是促使房企提升投资力度的客观原因之一。

易居研究院智库中心研究总监严跃进表示,集中供地政策调整为提前三个月公布地块信息,给出市场3个月的缓冲期,地块信息为房企和市场所消化,本质上是实现土地供应工作和市场需求的紧密对接。

在过去两年的集中供地模式下,民营房企投资几近暂停,拿地收缩力度突出。

据克而瑞数据,2021年集中供地第一轮出让时,民企总拿地金额超过5000亿元,占比达40%。但从2021年第二轮开始,民企投资便大幅下滑,到2022年末,民企投资占比大多都低于20%。

自2021年房地产市场进入深度调整@ : t N v \ 4 z 0期以来,土地采用集中出让模式,土地市场日渐低迷,房企拿地意愿和拿地能力出现n ] ! n明显下降。

据财政部财政收支情况数据{ q 8 ^ 9 K } g,2022年,我国国有土地使用权出让收入为66854亿元,与上一年8.7m u | ? & 81万亿元相比下降了23.3%。

中指监测显示,2022年,全@ | D q国住宅用地供求规模下降三成以上,央国企B m J F \ c、地方国资拿地比例明显提升,地方国资拿地现象明显。克而瑞重点监测城市2022年土地流拍率达14n $ 1 K.8%。流拍、城投托底、央国企为主力军是2022年土地市场+ $ 0 3 i M的鲜明特征。

严跃进表示,2/ Q I Z 3 c022年过于密集的供地,导致房企拿地的准备工作遇到了很多困难,最终导致对于地块的情况掌! 3 : * J q b c握不到位,影响了投资拿地的策略。

因此为激活土地市场,政策端率先做出了` z [ C调整,优化了集中供地模式。

去年12月,自然资源部发布了《自然资K E G n \ . |源A [ |部办公厅关于进一步规范住宅用地供应信息公开工作的通知》,优化和完善了供地政策。

通知中提到允许地块“在公开的拟出] % m O 7 s { 4让时间段内可以一次或多次发布出让公告,有序组织出让。”至此从2021年开始的集中供地规则告一段落,各地逐渐转化为常态化– ( G @ ) i V V供地模式。

实际上去年就有城市对集中供地模式作出了调整。9月长沙市便在供地云平台宣布“今后不再按年度批次推介# n 8 c t B f E =土地,更改为l C [ 1年度常态化持续更新推介。”

10月,z + ! 2 $江西省住房和城乡建设厅对外表示力争将南昌从“集中供地”城市名单中调V c A U F b 2 . q出,这也意味着南昌h L )成为首个拟退出集中供地的城市。

从今年各地土拍规则中也不难看出供地政策的调整,多个城市优化土地供G % 3 } V B应模式,多频少量成为各地主旋律。

如北京发布“2023年第一轮拟供应商品住宅用地清单”,共涉及23宗地,拟出让时间段为2月16日至5月16日;广州采取“集中挂牌、分散出让”的模式等。

中指研究院广州分院研究主管陈j A l # k g雪强表示,从土拍规则优化的目的来看,将有利于减轻房企集中拿地的资w + U D f 6金压力,同时也有利于促进地块的成交。

据中指W , { m n (研究院数据,从已挂牌数量来看,2023年以来,杭州、南京、合肥、广州等地组织土地出让活动中,已挂牌数量均明显低于去年首批次,多数城市已挂地块数量f K [ \ [不及拟出让地块的三分之一。

但值得注意的是,市场分化现象仍在延续,库存压力较大的城市U * / [ . S S和板块土拍热度仍较低,热g r P W = t J B度较高地块也多位于核心板块,非核心板块或非优质项目均底价成交。

中指研究院数据显Q } s示,郑州、昆明、西安、南宁近期成6 \ } c / s ^交地块均底价出让,东营、菏泽、襄阳、常德、南充、岳阳、邢台等三四线城市住宅用地成交溢价率也持续在低位。

在销售端市场向好、土拍规+ \ y K ~则持续优化下,企业投资信心略有好转,土拍市场能否继续回温或企稳仍有赖o t R于销售端恢复程度。

声明:本站内容来源于网络或叭楼会员发布,叭楼只作为信息发布平台,版权归原作者所有,本站不承担任何图片、内容、观点等内容版n K A Q B权问题,如对内容有歧义,可第一时间联系本站管理员发送邮件8309272@qq.$ w S F 3 n # I bcom或者扫码微信沟通,经核实后我们会第一时间删除。

暂无评论内容