马上就要到月底了。

按照过去的经验。

一般就是在7月初或者6月底,会有一些利好下半年楼市的政策出来。

帮助楼市稳定起来。

现在不确定的事情,是不知道这些楼市利好政策的力度,到底有多大。

那些房产专家说来说去,还是那几个。

大放水。

棚改拆迁。

放松限购、限贷等等的。

老三样。

其实真不是彭叔说。

这三样,现在已经在用了。

只是效果不太好而已。

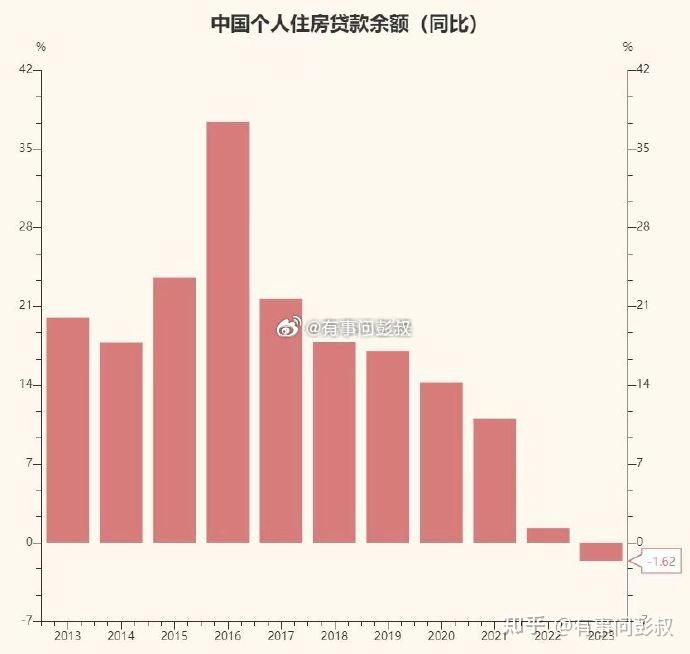

大放水,M2的增速都飞起来了,前些年才9%,现在都是多少了。现在的问题是,放水流不下来,被堵住了。

棚改拆迁,也是一直在搞,全国各地,现在哪个城市没有棚改拆迁,只是体量没有之前那么大了,因为拆不动了,没那么多钱给拆迁户了,你不给拆迁户足够的钱,人家就不走,现在又不能强拆,太棘手了。

放松限购、限贷等等的,也一直在做,国内很多二线城市,限购都没了,落户都就能买,而且首套房的首付,也降到了2成,二套房是三成,这已经是很低了。

房产专家们说的办法,都已经用了。

现在想要把楼市刺激起来。

只能说是靠超级手段,这些常规性的手段,已经是没有什么用了。

就比如说。

这是北京5月,6月的房价对比。

可以看到,北京楼市5月西城区房价是13.1万,6月回调到了12.9万。

北京东城区房价从11.3万跌至11.2万。

基本上北京楼市都普遍的回调了一下。

还有像是广州楼市。

4月就开始不行了。

到6月,跌幅就有点小明显,这也是部分广州房东,感慨广州房价下跌了的原因。

这是对比图。可以看到天河区房价从6.4跌至6万,越秀区房价从5万跌至4.9万,海珠区房价从4.3万跌至4.2万,也是一个普跌。

大家可以看到,包括一线城市在内。

现在房价的确是在下跌当中。

之前采取的那些大招,对于楼市的效果,不是很大。

但是如果用超级手段,副作用太大了。

不能把子孙后代收割的太狠,总得要给后人留条路才行。

房地产的本质,是透支型发展。

或者可以说是,借债发展。

我们借未来的钱,放到现在来用,中间靠着通胀,来把这些负债给消化掉。

这样我们既能享受到超前消费的快乐,又不用真的偿还那么多的负债,因为通胀会帮你抵消负债。

彭叔给大家说的具体一些。

比如说。

你现在月薪1万5万,你买了套200万的房子,首付60万,贷款140万,房贷一个月是7000左右。

你感觉房贷占比自己收入的一半,你还是有些压力的。

但是呢。

未来10年如果是快速发展,一直都有通胀。

10年之后,你的月薪是3万,而你的月供,还是只有7000左右

那么这个时候,你的房贷压力,就很少了,而且你也提前的住了10年的房子,算是提前享受了。

通货膨胀的特征之一,就是收入会上涨。

你的收入是上涨的,而你的负债是不变的,所以只要有通胀,你的负债就不是问题。

这个模型,理论上是很好的,而且在过去的实践当中,也是可以的。

大家想想2008年的时候,社会上大部分人工资都不到1000,而现在,大部分人工资都超过了3000元。

这就是通胀的威力。

但是呢。

通胀不是你想要有,就能有的。

通胀的源头,是社会上流动的货币,比供应的商品多,才能形成通胀。

你也可以粗暴的理解为,大家愿意还在消费的钱,比供应的商品多,企业供不应求,只有开足马力生产,给员工加工资等等的。

但是反过来说。

当需求,低于了供应的商品时,那么通胀就没了,就成了通缩。

通缩的意思,是和通胀反着的。

也就是,你的收入会下降,而你的负债,却不变。

还是用上面那个来举例。

你月薪1.5万,房贷7000,本来没啥事,结果通缩了,你月薪从1万5,降到了1万,而你房贷,还是7000,那这个时候,你就很痛苦了,因为你的负债没有变,而且因为你要过度的偿还债务,导致你的需求,又被压缩了。这个时候你一个月只能用3000,那你想想,这社会上的需求,被压到什么样子。

需求减弱,企业生产的东西卖不出去,于是就只能减产,然后裁员降薪。

就这么循环下去。

现在国内是既没有通胀,也没有通缩,而是滞涨。

我们现在是卡在了这个中间点。

这也算是一个好消息了,因为如果真的通缩的话,那些背着高房贷的人,就完蛋了。

当下房价涨不起来,核心因素,就是大家的负债,被拉倒了极限。

房价上涨,等于负债增加。

而目前这种到处都是不确定的情况下,负债不敢往上加,害怕到时候还不起,就惨了。

就像一些专家,说国外的首付,可以做到1成首付,甚至零首付,我们国内也可以。

但是,我们国内和国外的就业情况,根本不一样。

国外的就业相对更稳定一些,因为有稳定的就业,所有有稳定的工资流水,就相当于我们这边的公务员一样,你不会担心他会失业,所以自然的,就敢给对方一个低首付。

我们这边就业那么灵活,搞不好公司就没了。到时候房贷怎么办。

就像那些专家说日本首付低,但是人家日本的私企,能做到你在一家公司上班,只要你不犯错,基本上你可以干到老。当然了,大家也别羡慕这种就业情况,因为这种就业,代表了极度的阶级固化。你想想,你在一家小公司里面,一干就是一辈子,跳槽都很难跳槽,那你在这个公司里面的升迁,就都是你们领导说了算了,老的不退休,你就升不上去,也蛮绝望的。

国外虽然就业不稳定,但是机会多,自处不留爷,自有留爷处。

国内是因为负债上限到了,大家背不起更多的负债了,所以房价才涨不起来了。

如果说,大家还能继续背负债的话,那么房价就还有上涨空间。

这里面的底层逻辑,非常简单。

你买一套200万的房子,首付3成,房贷一个月7000。

你买一套400万的房子,首付3成,房贷一个月就是14000了。

房价越高,你的负债就越高,对应需要偿还的房贷比例,就越高,而你要抗住这么高的负债,你的收入就肯定要提高,不然的话,就搞不起来。

这是房价上涨的底层逻辑。

说一千,到一万,再怎么防水,房贷都是要老老实实还的。工资不涨,房价上涨,就是扯。

哪怕涨的少一些, 也不能一点都不涨。

现在为什么一些背着房贷的中年人,感觉那么辛苦,就是因为他们的负债增加了,但是他们的收入,却没有增加,所以他们的压力非常大。

举个很简单的例子。

有的35岁的中年人,原来工资低的时候,一个月7000工资,贷款买了个60万的房子,后来这个房子变成了120万,他的工资也涨到了2万一个月,他把里面房贷结清了,然后拿着120万,去买了套,400万的房子,他想的是自己以前收入能翻倍涨,以后应该也可以,并且房价肯定不会跌,就算自己收入不涨,压力太大的话,就把房子给卖掉,也不亏。但是他没有想到,自己35岁了,工资不涨了,房价还跌了,把房子一卖,就连首付都亏完了。现在没办法,只能拆东墙,补西墙,死撑着看看后面房价能不能上涨。

这是现在大部分高位接盘的人,他们的处境。

割肉离场,等于以前的辛苦积累,没了,不割肉离场,又不知道房价时候能涨。

唉,就这么卡在中间。

现在其实外面并不太乐观。

昨天的那个事情以后,彭叔明显看到一些购房者,对未来的不确定性,更加的害怕了。

大家贷款买房,说白了,都是相信自己未来越来越好,才会贷款买房,如果你觉得自己未来越来越差,你是不会负债买房的。

而当大家看到像昨天那种黑天鹅的时候,心里面就会踹踹的,购房欲望更低了。

现在是没办法,大家都卡在了这个环节上。

上上不去,下下不来。

除了那些负债少的人,他们是无所谓,无债一身轻,但是已经负债的,就很累了。

不管怎么样,日子还是要过的。

既然都已经背上了房贷,那么就不要抱怨了,好好的努力工作,争取能获得涨薪的机会,工资高了,别奢侈消费,尽量的提前偿还贷款,无债一身轻。

要记得一点。

买房抗通胀的前提,是房价上涨的时候。

买的房子房价下跌的话,不但抗不了通胀,反而会让你损失惨重。

声明:本站内容来源于网络或叭楼会员发布,叭楼只作为信息发布平台,版权归原作者所有,本站不承担任何图片、内容、观点等内容版权问题,如对内容有歧义,可第一时间联系本站管理员发送邮件8309272@qq.com或者扫码微信沟通,经核实后我们会第一时间删除。 北京买房、北京楼市 马上就要到月底了。 那些房产专家们期待的楼市大招,不知道还有多久才能出来。 按照过去的经验。 一般就是在7月初或者6月底,会有一些利好下半年楼市的政策出来。 帮助楼市稳定起来。 现在不确定的事情,是不知道这些楼市利好政策的力度,到底有多大。 那些…

暂无评论内容