1

降利率之后,又一大招在全国蔓延。

商转公!

商业贷款转公积金贷款,目的很直接,高利率转低利率。

你最近商转公了吗?

贷款100万,还款30年:

利率6.125%是月供6076元,利息118万。

利率3.1%是月供4270元,利息53万。

且不说月供,光利息就足足省了65万啊!

简直爽翻!

前些年高利率买房的人太多了,现在利率降幅很大,“商转公”的呼声一直特别高!

截至目前,全国已经有近40个城市推出“商转公”政策。

这不,前段时间苏州刚松动,紧接着工业园区也执行了。

大体就几个条件:

商业贷款未结清

没有逾期纪录

没有公积金贷款记录

已经取得不动产权证

5、名下唯一住房

更关键的是,房贷结清后不仅能转公积金贷款,还能选择组合贷,非常灵活!

无锡也很人性化,贴心提供了商转公垫资服务,主动帮你先结清贷款。

长沙和兰州就更痛快了,直接执行“商转公直转”政策。

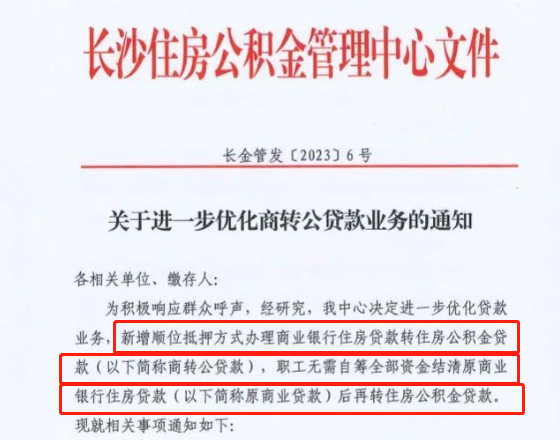

无须提前结清全部商业贷款,就能转公积金!

不仅市直公积金可以,省直公积金也照样能直转。

湖南13家银行上个月也落地了“商转公直转”新政。

哈尔滨上个月也开始执行新“商转公”。

看,“商转公”的队伍正在持续扩大!

2

但这里有个问题,越大的城市好像越难放开。

江苏省内很多城市早就实现“商转公”了,只有苏州、南京一直不放松。

好在苏州刚放开了,只剩南京。

陕西省内呢,自咸阳和渭南实行之后,10地市只有西安没有商转公了。

河南省内呢,大部分地市已经开通,郑州还没有。

四川省内呢,成都办不了。

浙江省内呢,杭州办不了。

这种差别确实令人遗憾。

凭什么?

一个很大的原因,池子里的钱太少!

就比如西安,官方明确给出解释:

目前个人住房商贷余额巨大,重启“商转公”贷款所需资金缺口比较大。

今年西安发放个人住房公积金贷款150亿元,个贷率控制在85%左右,逾期率控制在0.3‰以内。

从2022年1月-2023年2月的数据来看,西安个贷率已经从84.61%上升到87.88%。

到今年4月底,西安个贷率已经高达90.29%!

公积金个人住房贷款使用率太高,实在没有余粮了。

所以,西安的商转公难度还是比较大的。

像长沙就明确要求:

当个贷率在85%以下,正常受理商转公贷款业务;

当个贷率介于85%和90%之间,对商转公贷款业务预约进行适度限流;

当个贷率高于90%时,暂缓商转公贷款业务预约及受理。

为什么有些省直公积金、铁路公积金、煤炭公积金等可以“商转公”?

因为贷款率比较低,公积金池子够用。

而能顺利实现“商转公”的城市,很多公积金都有闲置。

3

前段时间,国务院常务会议有两条指示:

1、持续释放贷款市场报价利率改革和传导效应;

2、允许地方一城一策运用信贷等政策,合理支持刚性和改善性住房需求。

尤其是第2条,允许地方“一城一策”运用信贷政策。

今年1月,房贷利率就建立了动态调整机制。

新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

随之,30多城下调房贷利率下限,最低3.7%。

公积金也是地方为数不多的可以自己决定政策的金融工具。

今年以来,各地公积金额度不断提高。

江苏盐城,公积金提额到100万,贷款年限也延长到了30年。

湖北宜昌,二孩及以上家庭买房公积金贷款额度提高到了84万。

长沙公积金贷款额度提升到了夫妻双方公积金账户余额之和的16倍。

现在超过20个城市还能直接提取公积金来付首付。

甚至还可以用公积金代付房租。

可见,公积金支持政策成这轮楼市放松的一大重点!

最近连云港连出9条楼市新政,里面有5条都是关于公积金的。

下一步,地方政府还会出台更多金融方面的政策。

不知道大家发现没有,提前还贷的口子也在放开。

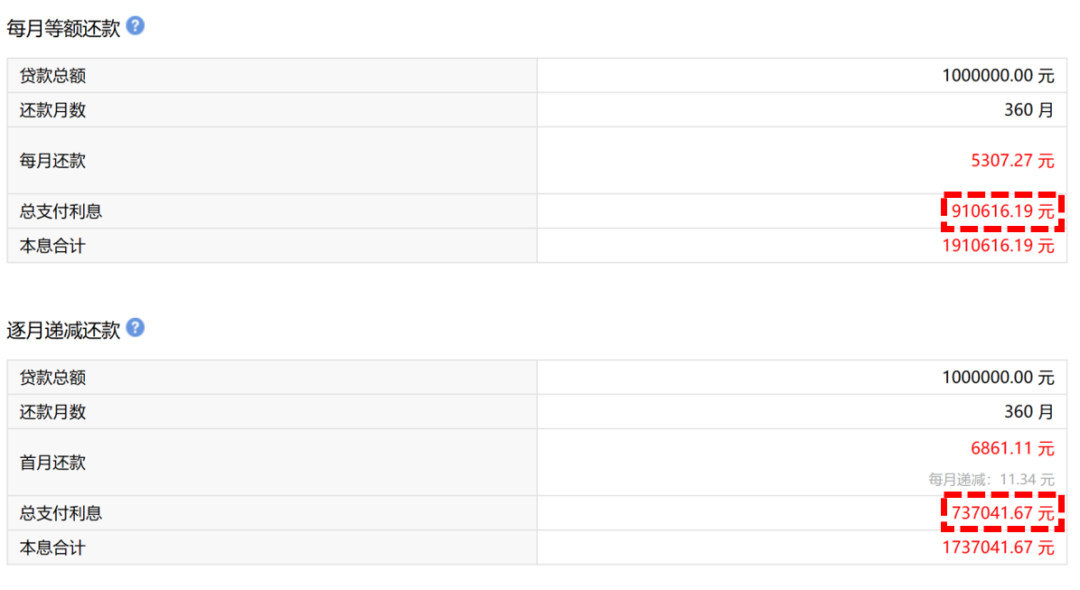

不少银行都可以切换还款方式了。

把等额本息换成等额本金。

等额本息前期以还利息为主,实际利息更高。

等额本金的实际利息更低,但前期还款压力大。

想提前还贷的朋友,也可以尝试换成等额本金。

下面是房贷100万,利率4.9%,等额本金和等额本息两种不同还款方式,利息能省将近20万!

可以看看你所在的银行是否支持。

4

不过更多的金融政策还是需要央行制定,地方银行执行。

那现在各大银行都是什么情况呢?

今年以来,不少银行营收继续下滑。

包括:工商银行、招商银行、平安银行、兴业银行、浦发银行等等。

一季度营业收入都是负增长。

上海银行、兴业银行下滑最严重,平安银行跟去年相比,营收增速也由正转负。

就连营收一直很不错的招商银行,今年也罕见出现负增长。

国有大行也不例外。

就算是营收正增长的银行,情况也好不到哪里去。

大部分增速都在放缓。

所以,我们看到现在银行各种贷款门槛越来越低。

消费贷利率降到了4%以下,装修贷利率也降低了,有银行5年月费率只有0.22%。

还有各种针对买房的宽松政策。

比如,部分城市延长老年人住房贷款,80岁还不够,现在最高直接到100岁。

本质上,还是为了增加房贷。

那楼市今年到底能不能好转?

有几个政策,可以认为是市场真正触底的信号:

1、房贷利率,以前是打折,现在是降LPR、降加点、降下限,低于基准。

2、首付比例,首套还有下降空间。

3、贷款套数,认定规则继续放宽,比如认贷不认房。

房贷利率已经在下调。

三四线城市和郊区首套基本都已经降到20%,二套最低降到30%,认贷不认房。

二线城市郊区基本放开限购,三四线明确取消限购。

二线城市主城区呢?一线城市呢?

首付比例会下调吗?限购政策会全面放松吗?限售限贷一线敢松动吗?

房产新闻、楼市新闻、金融 降利率之后,又一大招在全国蔓延。商转公!商业贷款转公积金贷款,目的很直接,高利率转低利率。你最近商转公了吗?

暂无评论内容