叭楼,新房带看,二手房代办过户,望京二手房精选房源,您置业的小管家。

这次深圳楼市放松二套房的首付政策。

到目前来看,不能说毫无作用。

只能说,聊胜于无。

唉。

现在炒房客太鸡贼了,他们都在等着北京、上海楼市放松。本来在前些年的时候,大家已经觉得四大一线城市之间的实力差距不是很大。

北京、上海、深圳、广州,都是一线城市。

结果这两年下来,大家发现,北京、上海,才是真正的一线城市。

深圳和广州,在经济高速发展的时候,大家觉得深圳、广州能和北京、上海在一个水平上。

但是当这个速度慢下来以后,大家要吃老本以后,就发现,北京、上海,终究还是北京、上海。

彭叔就说一个最简单的例子。

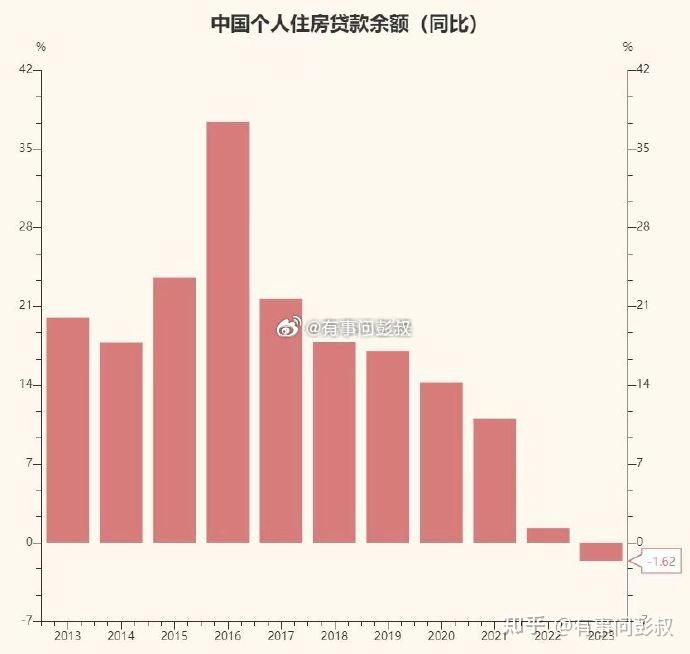

北京、上海,楼市那么冷的时候,北京、上海的二手房每个月成交量都能在1万套左右,像是上海就更高了,低谷期的二手房成交量都要在1.2万套以上。

而深圳呢,低谷期的二手房只有上海低谷期的一个零头。

虽然说深圳的常住人口比上海少一些,但是也不至于成交量差这么多,而且深圳可是号称全国最缺房子的地方。

当年深圳房价上涨的时候,深圳炒房客给全国炒房客讲了一个故事,深圳只有200来万套商品房,深圳大部分人都是住在没有产权的房子里面,深圳非常缺房子。

这个故事吸引了很多人到深圳去买房,最后也都成为了这波房价下跌的牺牲品。

其实深圳和北京、上海的差距,也就是当下新中产,和老中产的差距。

彭叔打个简单的比方。

- 老中产,资产1000万,0负债,年收入100万,开着全款宝马5系。

- 新中产,资产1000万,负债700万,年收入100万,开着首付买来的宝马5系。

你从资产上来看,A和B,都是1000万的资产,双方也都是年收入100万,开的车也是一样的。你在平时的时候,你不大能看出来双方的区别。

但是当遇到了收入不景气的时候。

- 老中产,资产1000万,0负债,年收入从100万降到了20万,依旧是开着全款宝马5系。

- 新中产,资产1000万,负债700万,年收入从100万降到了20万,别说房子了,连车都保不住了。

这个时候你就能看到这里面的差距了。

新中产在好的时候,和老中产差不多,但是遇到逆风局的时候,新中产的抗风险能力太弱了。

借助杠杆挣大钱这个逻辑没有错。

人想要发大财,就必要冒险上杠杆,你不下重注,你就很难有高额回报。一辈子打工,只能挣一个辛苦钱。

所以借助杠杆起飞的这个逻辑没有问题。

但问题是,杠杆不能一直借。

当自己已经达到了下一个阶段的时间,杠杆就不能用了。

就比如说上面彭叔说的新中产B。

当他实现了中产的水平时,他就不能再继续叠加杠杆,而是应该根据自己的情况,适当的降低杠杆了。

资产越多,杠杆的风险就越大。因为你要搞到100万,和搞到1000万的难度,是完全不一样的。

你要凑个100万,你和朋友借,和家人拿,或者各种渠道,你都有方法,但是等到1000万的时候,就是去卖血,也凑不到了。

所以杠杆这玩意,达到一定程度以后,就要收手了。

深圳、广州, 尤其是深圳,就在这方面表现的特别明显。

因为深圳年轻,搞钱的欲望比较重,喜欢加杠杆,这个逻辑没毛病,不加杠杆怎么挣大钱,但是逆风加杠杆,就完蛋了。

这波深圳楼市放松二套房首付,依旧没啥效果。

就是深圳那些人没啥信心了,他们被捶打了2年多以后,也不敢加杠杆了。

二套房首付降低,本身就是一个加杠杆的行为。能用到二套房首付的人,他肯定已经是在深圳有房了,他再给自己买二套房,还贷款这么多,那就是拉了杠杆了,在这种情况下,你让他们加,他们也不敢加了。

而且。

彭叔还有个感觉。

就是深圳也没那么年轻了。

现在的深圳,应该也是到了中年了。

彭叔之前说过。

人的年龄不同,能加杠杆的幅度,也就不一样。

就比如说。

如果在23年大学刚毕业的时候,或者说。

在23岁到26年期间,这个时候,你是刚入社会,也是你薪资最低的时候, 这个时候你如果家里面给你出首付,那么你买房的时候,杠杆就可以高一些,房贷超过你首付的50%都不怕。

因为就算没有了时代的红利,工资无法普涨,但是只要你的工作经验增加,你的收入还是会随着你的工作经验增加而增加,也就是,你去一个公司上班,你刚去,没工作经验,你前两年的工资都是4000,但是你后面有了经验了。你的工资肯定就不是4000了。

所以这个时候,杠杆是可以加多的。

接着等到了26岁到30岁的时候。

这个时候,杠杆也可以不降,也就是你的杠杆还是保持在了50%甚至更高的水平。

因为你26岁到30岁,正是你薪资上涨最快的时候,这个的时候的你,如果你是深耕了这一个行业,没有荒废时间,换来换去,那么你这个时候的薪资,应该是已经比刚上班的时候,翻了一倍了,而且如果你能深耕的话,你在30岁之前,应该是当上了一个小头目,不管是小组长,还是经理之类的,大概率是小头目了,一但你开始跨到这个阶段,你的收入,比你刚大学毕业,应该是翻了3倍以上。

所以在26年到30岁的时候,你还是可以保持高杠杆。

30岁过后到35岁。

这个时候,你大概率要考虑结婚等等的事情了,同时这个时候你父母年龄也开始大起来了,这个时候你的事业如果搞起来了,那就很顺,如果搞不起来,那也就那样了,这个时候,杠杆就要开始往下降了,基本上就是30%到50%的样子了。

等到了35岁过后。

如果说你没有混的很牛叉,那么基本上,就是开始一路降杠杆的,等到你45岁左右的时候,你有可能杠杆都清完了,或者说,房贷占比收入不到20%了。

人年龄越大,负债的能力,就越低。

或者说。

不是人年龄大了,负债的意愿低了,而是只要你年龄大了,你想要负债,银行也不给你机会了,年龄大了银行连贷款都不放了。

所以你就看银行的行为,连银行都觉得年龄大了,不能加杠杆了,何况个人本身呢。

说到这的时候,彭叔再多说一下。

就是很多80后,90后,埋怨自己的父母年轻的时候不努力,不知道在00年、10年的时候去大城市买房,才导致他们在大城市没房。

但是大家换位思考一下。

80后的父母,也就是50后到60后,他们在00年、10年的时候,分别是50岁到60岁了,你说他们这个岁数,你说让他们去大城市加杠杆,那除非他们年轻的时候,已经在大城市了,否则他们在50岁左右的时候,绝对不敢去换城市生活的。90后的父母也是同样的道理,10年的时候70后也40岁左右了,那个时候如果他们没去大城市,你让他们40岁左右,在90后还十几岁的时候放弃自己小城市,去大城市,根本也不现实的。

所以本质上,还是那句话,在他们年轻的时候,选择了哪个城市,他们就在哪个城市生活了。大家观察那些在大城市吃到房价上涨红利的外地人,他们都是年轻的时候,就已经离开家乡,来到这个城市了,而不是年龄大的时候,才来的。

这是一个选择的问题,而不是一个努力不努力的问题。

这波深圳楼市如果没有啥起色的话。

后面楼市应该还是会有利好出来的。

大家看这个央视前几天放出来的全国楼市时间监测系统。

这个就是彭叔一直说的,住建系统做出来的全国住房大数据。

也就是在这个系统里面,全国任何一个城市,哪怕是十八线城市,每天卖出去了多少套房子,成交价是多少,房子位置是在哪里,这个3D的地图上都能显示出来。

也就是,现在上面不可能不知道,各地楼市的真实情况。

如果说,上面觉得楼市达不到他们想要的效果,那么就还会继续出政策。

但是反过来说,楼市达到了他们的预期,那么楼市的利好,就没了。

彭叔再提醒一下。

上面不在意,房价的涨跌,只要不是短时间大涨大跌就行了,他们要的是,成交量,让楼市保持一个流动性。所以只要成交量增加, 哪怕房价不涨,也是完成任务了。

最后:

现在楼市没啥热度,大家都在等北京、上海表态,这两个城市不表态,光深圳楼市一个表态,已经没用了。

声明:本站内容来源于网络或叭楼会员发布,叭楼只作为信息发布平台,版权归原作者所有,本站不承担任何图片、内容、观点等内容版权问题,如对内容有歧义,可第一时间联系本站管理员发送邮件8309272@qq.com或者扫码微信沟通,经核实后我们会第一时间删除。

暂无评论内容